Pajak Penghasilan Pasal 21 (PPh 21) merupakan salah satu jenis pajak yang dikenakan atas penghasilan yang diterima oleh wajib pajak. Mengetahui cara menghitung PPh 21 dengan benar penting bagi setiap individu atau perusahaan untuk memastikan kepatuhan pajak dan menghindari masalah hukum.

Artikel ini akan menjelaskan secara detail tentang cara menghitung PPh 21 dengan tepat dan mengoptimalkan kewajiban pajak Anda.

Sebenarnya cara menghitung pajak penghasilan PPH 21 tidaklah sulit. Anda hanya perlu tertib dalam mencatat penghasilan bulanan, memahami dan mengetahui berapa PTKP (Penghasilan Tidak Tena Pajak) anda, mencari selisih antara penghasilan kotor dan PTKP, kemudian menghitung Pph terhutang anda. Yuk kita bahas satu-satu.

Bahasan Cara Menghitung PPH 21

Apa itu PPh 21?

PPh 21 adalah pajak yang dikenakan atas penghasilan yang diterima oleh Wajib Pajak Orang Pribadi (WPOP) dalam bentuk gaji, upah, honorarium, tunjangan dan pembayaran lain dengan nama dan dalam bentuk apa pun sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan yang dilakukan oleh orang pribadi subjek pajak dalam negeri.

Penghasilan

Pajak penghasilan dikenakan pada penghasilan total yang diterima dalam masa tahun pajak (satu tahun). Jika anda seorang pegawai, tinggal anda jumlahkan seluruh penghasilan anda yang ada di daftar gaji. Dengan seluruh komponennya ya, hitung juga tunjangan-tunjangan jika ada. Jika ada penghasilan lain duluar kantor, juga ditambahkan. Misalnya anda mendapatkan fee sebagai makelar tanah, fee menjadi pembicara professional, dan lainnya.

Jika anda bukan pegawai, harus lebih tertib, karena tidak ada yang menghitungkan penghasilan bulanan anda. Buatlah daftar atas penghasilan yang Anda terima tiap bulannya.

Undang-undang Pajak Penghasilan Indonesia menganut prinsip penghasilan dalam pengertian yang luas, yaitu bahwa pajak dikenakan atas setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak darimanapun asalnya yang dapat dipergunakan untuk konsumsi atau menambah kekayaan wajib pajak tersebut.

Jadi pastikan tidak ada penghasilan yang tidak tercatat

Hitung PTKP Anda

PTKP (Penghasilan Tidak Kena Pajak) adalah besarnya penghasilan yang menjadi batasan tidak kena pajak bagi Wajib Pajak Orang Pribadi. Dengan kata lain PTKP adalah pengurangan penghasilan neto bagi wajib pajak orang pribadi dalam menentukan besarnya penghasian kena pajak (PKP).

Setiap wajib pajak akan mempunyai perhitungan PTKP yang berbeda, di karenakan 2 hal, pertama karena penghasilan wajib pajak yang berbeda-beda, dan yang kedua karena besarnya tanggungan rumah tangga atau tanggungan keluarga.

Berdasarkan Peraturan Direktorat Jenderal Pajak yang terakhir, yaitu Nomor: Per-16/PJ/2016, besarnya PTKP adalah:

- Rp 54.000.000 untuk diri Wajib Pajak orang pribadi.

- Rp 4.500.000 tambahan untuk Wajib Pajak yang kawin.

- Rp 4.500.000 tambahan untuk setiap anggota keluarga sedarah dan keluarga semenda dalam garis keturunan lurus serta anak angkat, yang menjadi tanggungan sepenuhnya, paling banyak 3 (tigas) orang untuk setiap keluarga.

Selisih Penghasilan Kotor dengan PTKP

Penghasilan kotor (bruto) dikurangi PTKP menghasilkan penghasilan neto atau penghasilan kena pajak (PKP). Setelah nilai penghasilan bruto dan PTKP diketahui, maka proses perhitungan PKP dapat dilakukan.

Setelah angka atau nilai PKP sudah ada, maka besaran pajak penghasilan sudah dapat dilakukan.

Cara Menghitung PPh 21

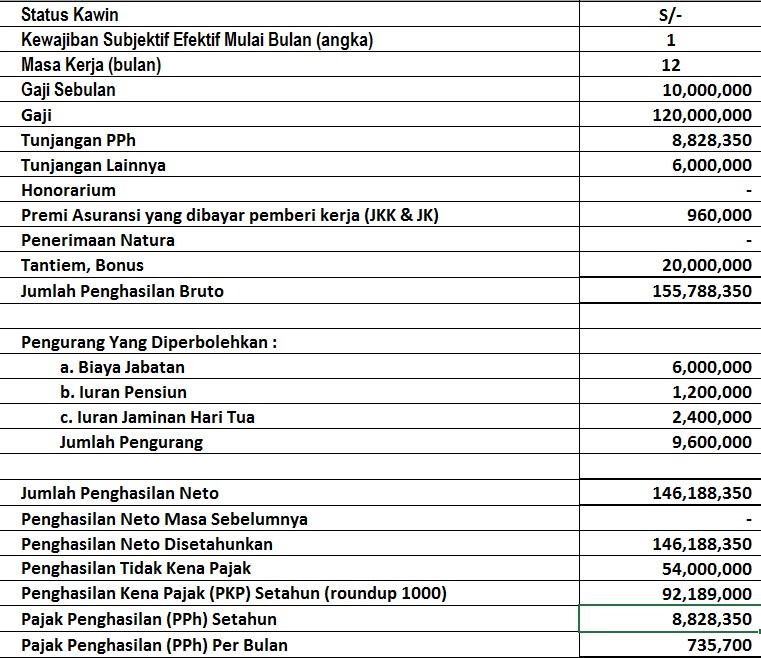

Untuk menghitung PPh 21, bisa perhatikan gambar diatas. Setelah besaran PKP sudah diketahui, Anda dapat langsung menghitung pajak penghasilan dengan ketentuan berikut ini:

- Penghasilan bersih yang kurang dari Rp 50.000.000,00 tarif pajaknya sebesar 5%.

- Penghasilan bersih antara Rp 50.000.000,00 sampai dengan Rp 250.000.000,00 dikenai tarif pajak sebesar 15%

- Penghasilan bersih antara Rp 250.000.000,00 sampai dengan Rp 500.000.000,00 dikenai tarif pajak sebesar 25%

- Sedangkan untuk penghasilan bersih di atas Rp. 500.000.000,00 dikenai tarif pajak 50%.

Cara Menghitung pph 21

Perhatikan kembali gambar diatas. Anda memiliki penghasilan per bulan Rp 10.000.000, maka penghasilan kotor per tahunnya mencapai Rp 120.000.000. Ditambah dengan tunjangan, premi asuransi yang dibayarkan kantor serta bonus, total menjadi 155.788.350.

Kemudian dikurangi dengan pengurang yang diperbolehkan, yaitu biaya jabatan, iuran pensiun, serta iuran hari tua, total 9.600.000. Sehingga di dapat penghasilan netto anda 146,188,350.

Kemudian dengan status perjaka, maka Anda masuk dalam kategori PTKP poin pertama yakni Rp 54.000.000. Maka penghasilan kena pajak anda menjadi 146,188,350-54,000,000=92,189,000 (sudah dibulatkan)

Dari penghasilan ini, Anda bisa menghitung besarnya pajak yang akan Anda bayarkan.

Cara menghitung pajak penghasilan dengan penghasilan kena pajak Rp 92,189,000 maka Anda akan kena tarif pajak yang pertama dan kedua yakni 5% dan 15%.

Pajak penghasilan = 5% x Rp 50.000.000 = Rp 2.500.000.

Pajak penghasilan = 15% x Rp 42.189.000 = Rp 6.328.350

Total pajak terhutang setahun adalah 8.828.350/tahun atau 737,700/bulan

Mudah kan? Atau masih kurang mudah?

Ok, kalau begitu saya berikan solusi yang lebih cepat. Siapkan saja berapa total penghasilan tetap bulanan dan berapa THR anda. Kemudian saya akan hitungkan. Yup, saya sudah buatkan sebuah kalkulkator PPh 21 disini.

Cara Menghitung pph 21 menggunakan Kalkulator PPh 21

Pastikan kalkulator pph 21 nya sudah terbuka ya

- Centang NPWP jika anda memiliki NPWP

- Cantumkan gaji bulanan dan penghasilan tetap lainnya

- Pilih status tanggungan

- Ketikkan THR yang anda dapatkan di tahun yang bersangkutan

- Selesai, pada saat anda mulai mengisi gaji, maka semuanya akan terhitung otomatis beserta rinciannya

Pelaporan dan Pembayaran PPh 21

Setelah menghitung PPh 21 yang harus dibayarkan, langkah selanjutnya adalah melaporkan dan membayar pajak tersebut. PPh 21 biasanya dilaporkan dan dibayarkan setiap bulan, sesuai dengan ketentuan yang berlaku. Anda dapat melaporkan dan membayar PPh 21 melalui sistem e-Filing atau melalui Kantor Pelayanan Pajak terdekat.

Perubahan dan Peraturan Terkait PPh 21

Peraturan terkait PPh 21 dapat mengalami perubahan dari waktu ke waktu. Oleh karena itu, penting untuk selalu mengikuti perkembangan peraturan pajak yang berlaku. Beberapa perubahan terbaru dalam peraturan PPh 21 meliputi penyesuaian tarif, penghasilan tidak kena pajak, dan tata cara pelaporan dan pembayaran.

Semoga bisa bermanfaat ya